ハイテク、エレクトロニクス企業を顧客に持つCovarioから、世界同時不況の影響を受けて検索広告も伸び悩み、落ち込み気味だという調査結果が出てきた。

Covarioの顧客が支出する検索広告総額は世界45カ国で2.5億㌦。ハイテク、エレクトロニクス企業の一部の傾向を映し出すデータだろうが一見に値する。

Executive Summaryとして4つ上げられている。

- Covairoの顧客による検索広告は、2009年Q1は2008年Q4から1.4%のダウン

- 検索広告の削減はEMEAが中心で2008年Q4から15.9%ダウン。米は0.8%アップ、APACも7.4%アップ

- EMEAのシェア95%以上というGoogleが影響を最も受け、初めて6%のダウンを記録。

- CPCは継続して下落

Covarioの顧客によれば、2009年上半期の予算は下りており、下期まではこのまま行く。いかし、その多くは90日以上の予算執行はせず、5月あるいは6月に予算の見直しがあるようだ。当然、承認されていた下期予算が変更されないという確約はないそうだ。

さて、詳しく見ていくと四半期ごとの検索広告費は初めて前期比1.4%のダウン。地域的に見ると米は0.8%アップだが、EMEAが15.9%も落ちているが、これはドルがユーロ・ポンドに対して5~7%高くなったからだ。それを計算に入れても落ち込んでいる。

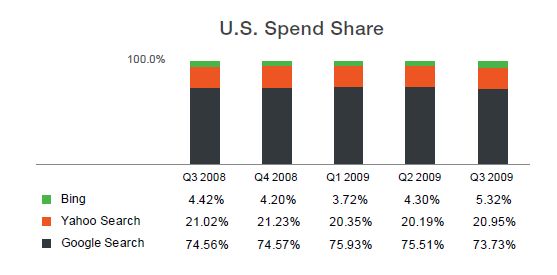

次に検索エンジンごとに四半期ごとの売り上げを見ると、Googleが初めて前期比6%落ち込んでいる。EMEAで95%以上のシェアを持つGoogleが最もEMEAの落ち込みの影響を受けたわけだ。

反面、Yahooは前期比25%アップ、MSNは16%アップしているが、EMEAの影響をあまり受けなかったこと、そしてGoogleを最大限活用しているCovarioのハイテク、エレクトロニクス企業がインベントリの関係でYahooやMSNを使わざるを得ないという状況もあるようだ。

目を惹いたのはAPACでの検索広告シェアだ。Googleがシェアを79%に伸ばしている。YahooとBaiduのシェアが食われている。Yahooは日本では安泰かもしれないが他のAPACでは苦しくなっているようだし、Baiduもうかうかとはしていられないようだ。

特にBaiduは英文ドキュメント不足、必要情報が不足するAPIなどでCovarioは苦労しているようだ。

CovarioはCPCとCTRも見ている。

景気後退、世界同時不況によって需要が落ち込んだためCPCはこの2年間で最も下がってきた。2009年Q1は平均で0.8㌦だ。2007年の0.98㌦、2008年の1.14㌦から大きく落ち込んでいる。この元凶はGoogleだ。2008年Q4の0.89㌦から0.82㌦へ落ちている。また、MSNの落ち込みが激しい。2008年通期で1.60㌦が、0.82㌦へと急落している。(Covarioはこの原因を不明としている)

GoogleのCTRが0.68%にまで落ち込んでいる。これはGoogleのインベントリが飽和状態に達していることを物語っている。2007年通期で2.39%、2008年通期で2.19%だったものが、2009年Q1で0.68%だ。

Source:

BtoB Online / Search ad spending by tech, electronics companies slowsSource:

Covario / Global Search Spending AnalysisCovarioの顧客を前提としてはいるが、最後のデータにあるように検索広告を露出されたユーザは検索広告をクリックしなくなっている。

インターネットユーザが増え続け、検索行為、回数が増え続けてはいるが、3倍増にでもならない限り、三分の一に落ち込んだCTRでは検索会社の売上が落ち込むことは確実だ。

バナー・リッチメディア広告のCTRも0.1%を切っている。

参考:

CTR 2008 (Online Ad 2008/12/08)

参考:

Rich Media CTR (Online Ad 2009/02/16)

そして検索広告のCTRも下がってきている。なぜ人々はクリックしなくなったのか?

様々なことが考えられるが、2つ上げると;

がある。

「広告に耐性ができた」とは言わずもがなだが、「Web 1.0の限界」とは、一方的な情報提供を行う企業・ブランドのWebサイトと、実行した検索活動に応じて提供される検索広告が同じだということだ。

スタティックな企業・ブランドのWebサイトと、検索広告をクリックしてリダイレクトされるLP(Landing Page)は同じだ。Call to action機能があろうが、なかろうが、ブランドとクライアント間で会話を醸成することも、スペースを共有することも、コンテンツを拡散することもない。

もう単純にバナーや検索広告を掲出して、マイクロサイトや公式Webサイトにトラフィックを誘引するという広告戦術は古く、機能する部分が少なくなってきた。それはTVや印刷媒体など既成レガシーメディアに広告を掲出するパターンと何ら変わりがないからだ。

しかし、最先端の企業は、すでにオンライン広告の形を変えてきている。オンライン広告の掲出サイト、トラフィックの誘引先、誘引先のコンテンツが変わってきている。スペースを共有し、会話を行い、コンテンツを拡散するメカニズムにトライしている。同じオンライン広告ではあるけれど、新聞やTVなど出版メディアWebサイトに掲出する広告の効果とは格段に差があることは明白だ。

さて、日本のグローバル企業は自身でこんな動きをモニターしているだろうか、現地や代理店からそんなレポートをもらっているだろうか?

トップグループに来るのは、「ブランド:サイト、企業、ブランドに対する親近感」で32%だ。二番目は「Email:企業からのプロモーションemail」で13%。3番目は「広告:インターネット」で12%。

トップグループに来るのは、「ブランド:サイト、企業、ブランドに対する親近感」で32%だ。二番目は「Email:企業からのプロモーションemail」で13%。3番目は「広告:インターネット」で12%。